フリーランスの老後資金積立にはiDeCoがおすすめ

収入が不安定なフリーランス・自営業の老後資金は稼げるうちに貯めておくべきだという話は、以前の記事「退職金にも年金にも頼れない、フリーランスの老後資金を考える」にも書きました。

実際、自営業でも老後資金を貯めやすいように国の制度がちゃんと用意されています。

なかでも、2017年にできたばかりの「iDeCo(イデコ・個人型確定拠出年金 )」は、まだ老後資金に関してノープランの方にはおすすめNo.1の制度。

老後資金は2000万とも3000万とも言われている先行きが不透明な現代。将来の不安はお金を貯め続けることでしか、払拭できません。

この記事では、iDeCoがなぜおすすめなのか、iDeCoはどういう仕組みなのかを、フリーランスの目線で初めての方にもわかりやすく解説していきます。

この記事を書いているのは

Web制作会社で働いた後フリーランスとして独立。

フリーランス歴10年以上、個人事業主の経理と老後の資金作りについて考えるアラフォー主婦です。

iDeCoが人気の理由は「節税効果が高い」こと

なんのことかわからなくても、「イデコ 」ってなんだかお得らしい。そんなぼんやりとした感覚の方は多いのではないでしょうか。

その通り。iDeCoはフリーランスにとっても、会社員にとっても、公務員にとっても、お得がいっぱいの制度です。

契約率は毎年うなぎ登り。2023年1月現在、加入者総数は273万人。毎月数万人がiDeCoデビューしています。この波に乗らない手はありません。

iDeCoは、老後資金の貯蓄方法として、国が今一番推している制度なんです。

iDeCoとは。一言で言うと、”とても効果的に老後資金をためることができる私的な年金”です。

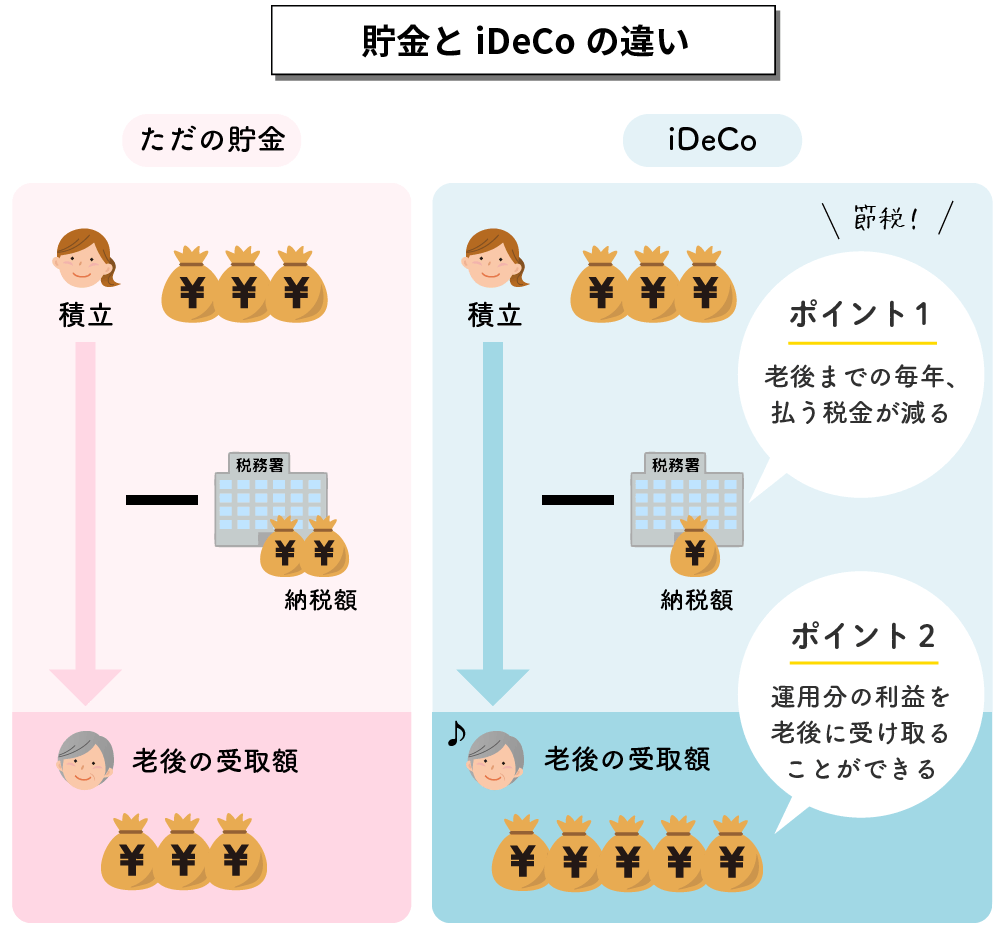

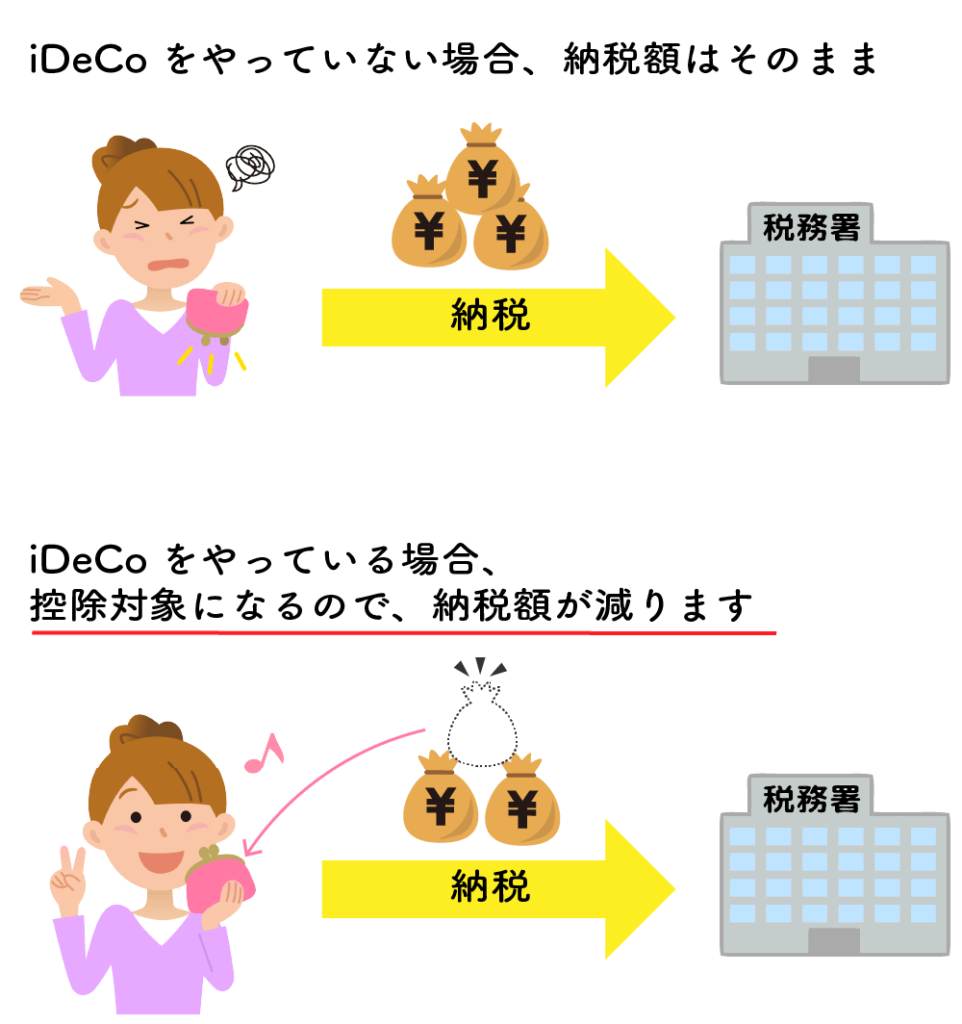

その一番のメリットは、iDeCoを利用することで税金がかなり安くなる。ということです。

特に個人事業主ほど恩恵が大きい。

まずはこの2つを頭の中に入れておいてくださいね。

iDeCoとは、

・老後の資金を確実に貯めつつ運用で増やすことも可能

・毎年の納税額が安くなる→手元に残るお金が増える

そんな一粒で二度美味しい制度なんです。

iDeCoとは

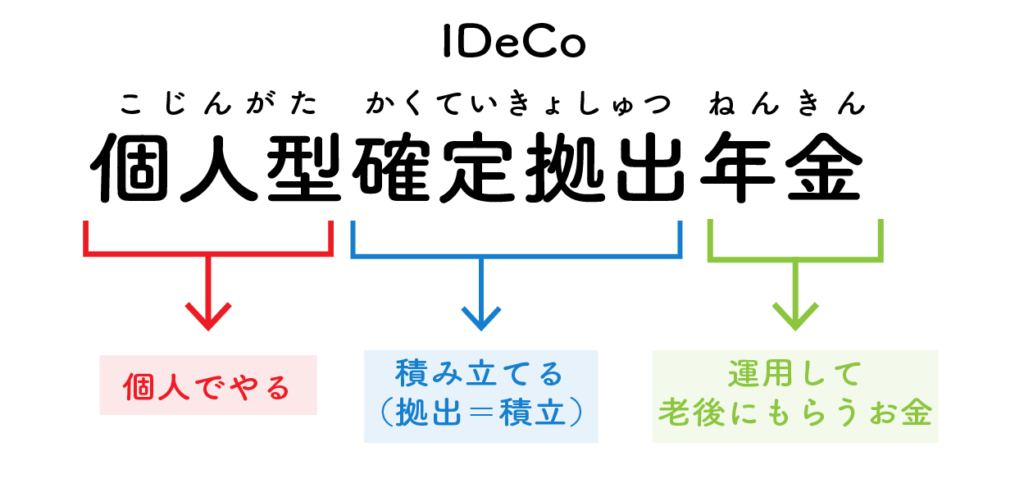

iDeCo の正式名称は「個人型確定拠出年金」といいます。なんだか読むのも書くのも仰々しいですよね。

iDeCoとは、年金制度の一種です。老後にもらえるあの年金です。

個人が各自でお金を積み立てて運用して、より大きく増やして資産をつくることを目的とするのが、iDeCoです。

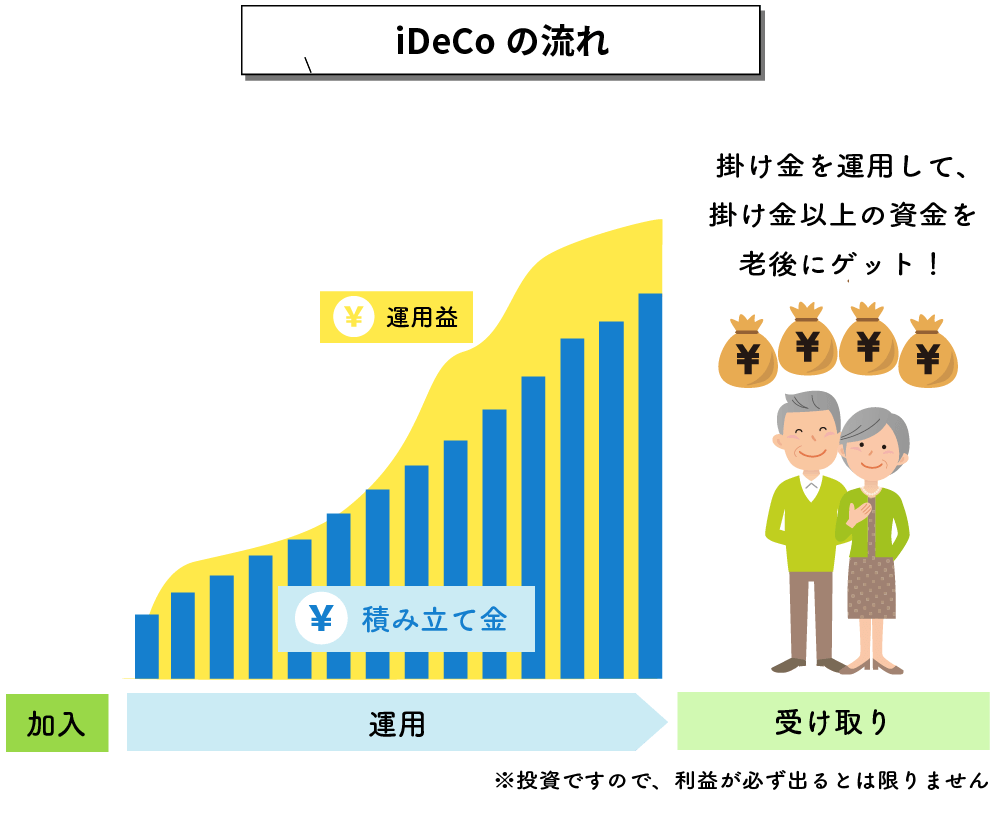

iDeCoがただの貯金と違うのは、掛け金を運用することができるという点。つまり、運用した分の利益により、実際に預けたお金より多くのお金を老後に手にすることができます。(*投資ですので必ずしも利益が上がるわけではないです)

iDeCoの資産運用は怖くない

資産運用なんて難しい。素人だからできないに決まっている。投資ってリスクが高いんでしょ?毎日市場を気にしなきゃいけないの?その気持ち、すごくわかります。投資というイメージは、初心者にとってなんだか漠然と怖いものですよね。

でもiDeCoは、ローリスク設計が可能です。

資産運用というはまず金融商品(株とか)を選ぶのですが、iDeCoの場合は、定期預金・保険・投資信託の3つの中から選ぶことができます。

定期預金とは、みんなが知っているあの銀行に預ける定期預金と同じ仕組みです。これなら元本割れもしませんので安心ですよね。しかもなんども書いているように、iDeCoの大きな長所は節税。ただ銀行に定期預金をするよりか、iDeCoで定期預金をした方が節税できる=手元に残せるお金が増えるのです。

また、投資信託は、投資の中でもローリスクローリターンの堅実な投資方法です。大きなリスクは取りたくないが資産は少しでもいいから増やしたい、という方はiDeCoの投資信託をおすすめします。

よくわからないから選ベる気がしないという人。実際は証券会社の画面で、自分がどういう運用をしたいか、

・とにかく手堅く貯めたいか

・リスクをとっても資産を増やしたいか

等の方向性を選ぶだけで、証券会社が最適解を教えてくれ、後で変更も可能です。iDeCoは老後までずっと長い付き合いになりますので、最初は気楽に考えてもOKだと思います。

では次に、何度も出てきているiDeCoの節税メリットというものを、もうちょっと詳しく見ていきましょう。

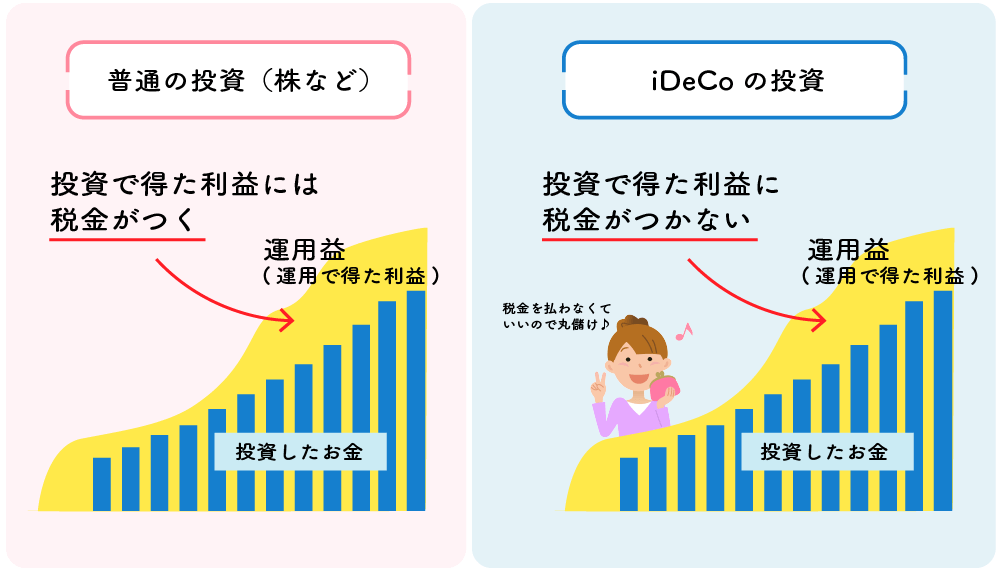

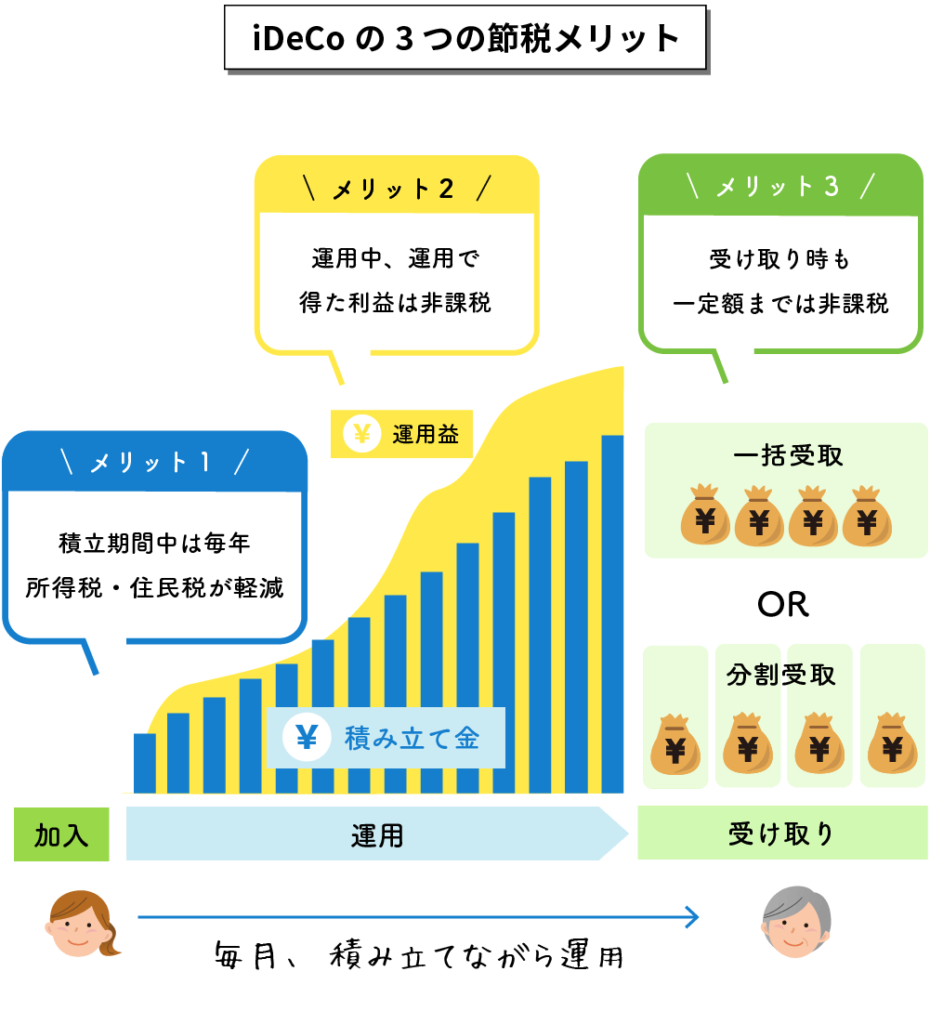

節税1:イデコ の儲け分は非課税で税金がかからない

投資で儲けた分(運用益といいます)というのは、通常税金がかかります。投資で儲けた人は、ちゃんとその利益分を国に納税しなければいけません。しかし、iDeCoで儲けた利益は、なんと税金がかかりません!非課税というやつです。

また、通常の定期預金の利子も課税されるのに対し、iDeCoの定期預金は非課税です。

節税2:掛け金の全部が控除対象になるから税金が軽減される

iDeCoは1年間積み立てた金額全部が控除対象になりますので、毎年の所得税・住民税が安くなります。

「控除」という単語がわからない人は、「初心者でもわかる!控除についてまとめました」という記事でまとめていますので、読んでみてくださいね。

ここでは「控除」については簡単に説明しておきます。

国民のみなさんが毎年お国に払っている所得税や住民税は、年間所得額(年間の収入・利益)を基に計算されます。所得額が低いほど税金は安くなり、高いほど税金は高くなります。お金持ちの方が税金が高い、というのはお分かりかと思います。

一方で扶養家族がいたり家のローンがあったりと、個人の事情によって国が税金をおまけしてくれるのが「控除」というシステムです。控除対象となる額を年間所得額から引き算することで、申告する所得額が低くなる。その結果、税金が安くなります。

例えばiDeCoに加入して、毎月1万円・年間で12万円の掛け金を積み立てたとします。この12万円をあなたの年間所得額から引くことができます。控除額は年間の掛け金の全額です。なので、iDeCoの掛け金が多ければ多いほど、所得が減る=税金も減ってくれるんですね。

先ほどの例で毎月の掛金が1万円の場合ですと、所得税(10%)、住民税(10%)と仮定すると年間2.4万円の税金が軽減されます。

1年間で2.4万円も浮くってかなり嬉しいですよね。毎月積み立てているお金の他に、節約した税金分のお金も溜まるんです。

節税3:受け取る時も一定額は非課税になる

通常、年金にも所得税・住民税が課税されます。しかしiDeCoは老後に積み立てたお金を受け取る時も、税金は一定額が免除になります。

iDeCoの場合、一括で受け取るか年単位で分割で受け取るか選ぶことができ、どちらを選んでも一部の金額は非課税になります。

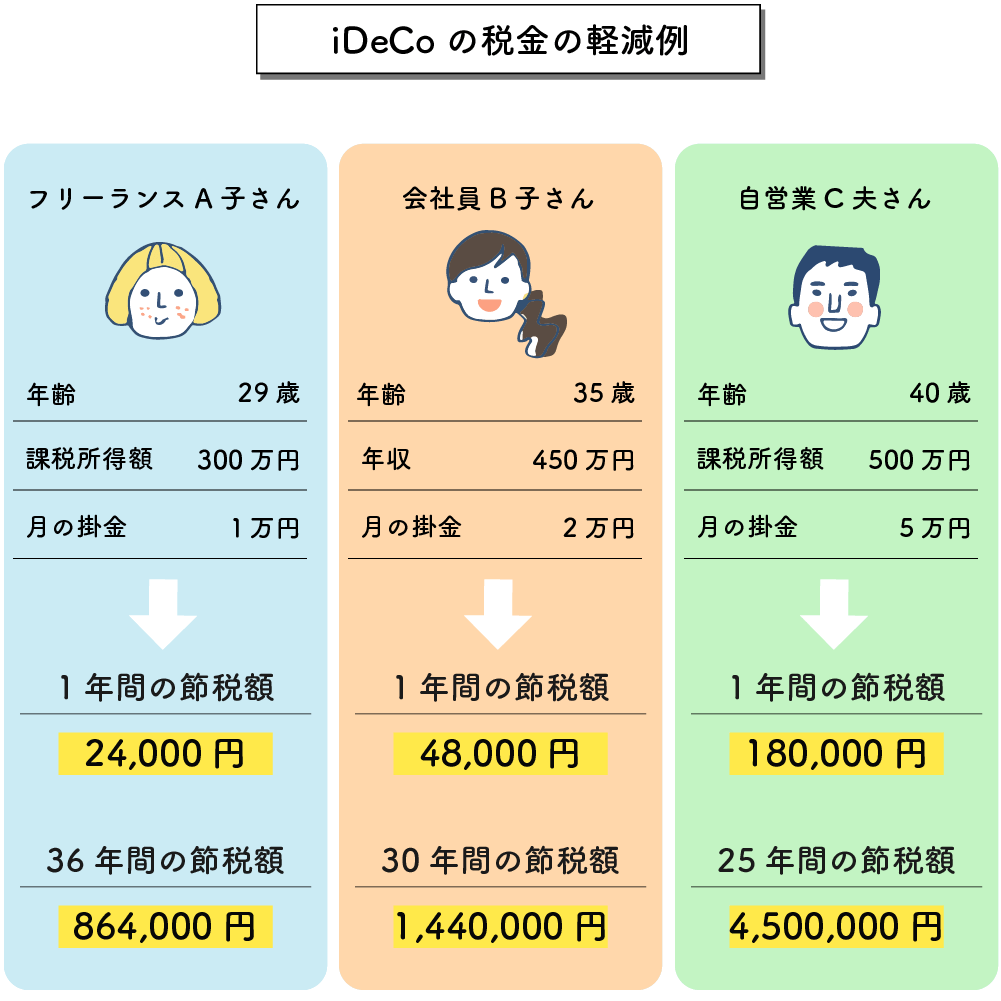

フリーランスは掛け金の上限が高い

iDeCoはフリーランス・自営業だけでなく、会社員やパート主婦等も参加することができます。

何度も書いてある通り、節税メリットが非常に高いiDeCoですので、どうせ老後のお金を貯めておくのであれば、最大限iDeCoで積み立てたいと思うのが人情。しかし、iDeCoは毎月の掛け金の最大値が職業によって決まっています。

会社員の場合は、2万円程。一方で自営業・フリーランスの場合は、最大月6.8万円の掛け金を積み立てることができます。全然違いますよね。

全ての職業が加入できるとはいえ、自営業に対して特に恩恵が大きいのがわかります。

イデコ の3つの大きな節税メリット。

毎年確定申告をしている個人事業主の方なら節税の大切さが身に染みてわかるはず。節税効果が抜群で老後のお金をしっかりためることができるiDeCoは、まさに救世主です。

フリーランスのiDeCoの運用例

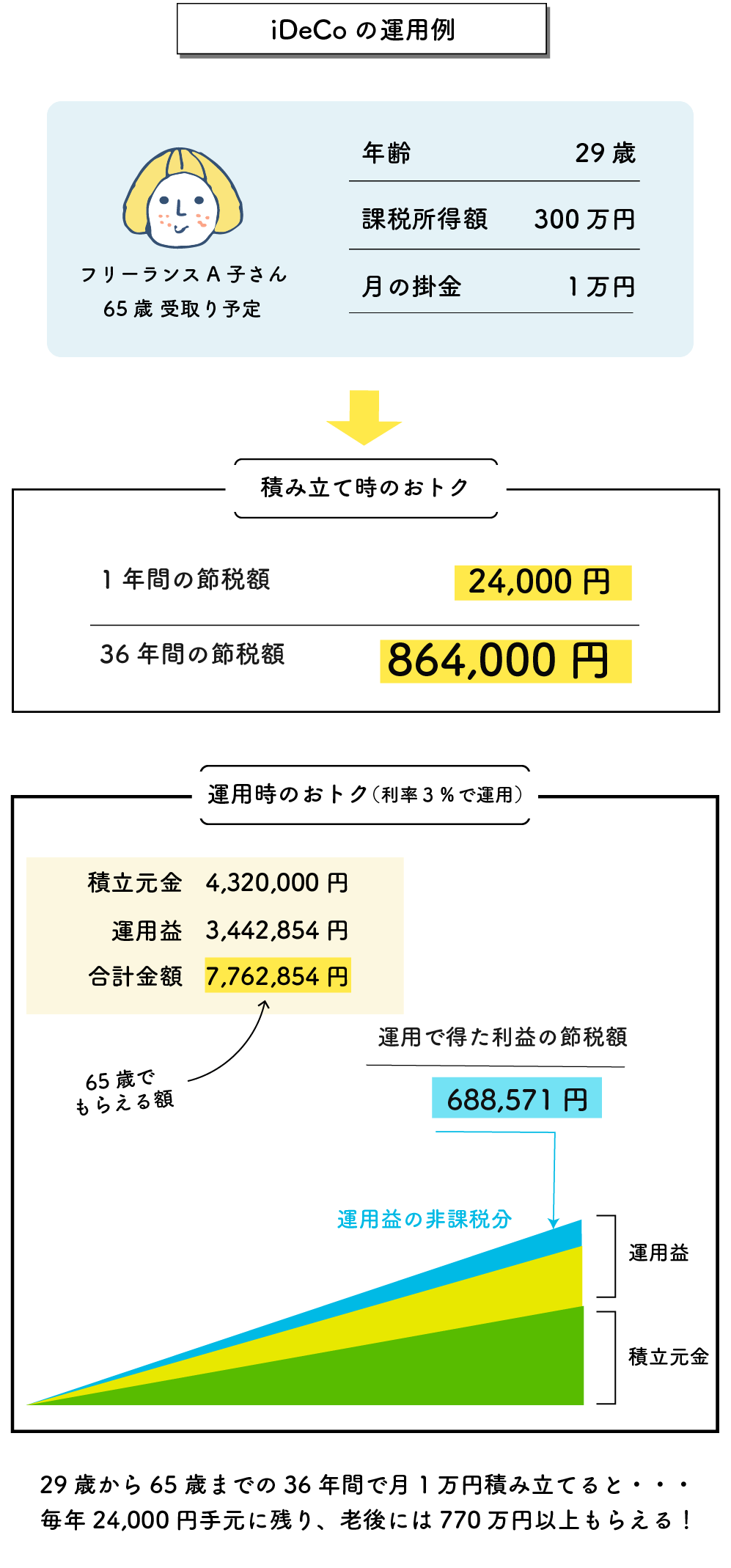

実際にイデコ でどのくらい節税メリットがあるのか、具体的な例を見てみましょう。

フリーランスのA子さんの場合です。30歳を目前に控え、iDeCoに加入しました。楽天証券のシミュレーションの結果を基にまとめています。

月の掛け金は1万円と抑えめですが、年間で24,000円もの節約になります。また、60歳までの節税額は、31年間でなんと744,000円。

さらに、この節税額とは別に、運用した分の利益を老後となる60歳以降に受け取ることができます。

今までに積み立ててきた掛け金の合計と運用によって得た利益を合計すると、600万円以上(利率3%の運用となった場合)。さらにiDeCoですので運用利益には税金がかかりません。その節税額は約48万円。

iDeCoの節税メリットの素晴らしさが、お分かりいただけたでしょうか?

それ以外にも、シミュレーションするとこんな感じになります。

こんなに税金が軽減されるのなら、ただ貯金するよりiDeCoに加入した方がいいと思いませんか?

iDeCoのシミュレーションは各種証券会社でもできますので、以下のリンクを参考にぜひご自身でも試してみてくださいね。

イデコのデメリット

物事はメリットもあれば、デメリットもある。

イデコ のデメリットは、掛け金を60歳までは受け取ることができないということです。人生何があるか分かりません。特に自営業をやっているといつお金と仕事がなくなるかなんて、コロナ禍が示すように未来は全くわかりません。少しでもお金は手元に残しておきたいという考えるのも当たり前です。

また、急に子供の学費が必要になったり、病気になって高額な医療費が必要になったりするケースもありえるでしょう。でもiDeCoはあくまで年金ですので、60歳以降でないと受け取れないのです。そこに数百万円あるのに受け取れない悲しさ。

また、毎月の掛け金の設定も1年間に一回しかできません。なので、例えば掛け金を2万円に設定したとして、フリーの仕事の業績が悪くなったからもっと減らしたいと思っても簡単にはできないのです。収入が不安定な自営業には損な設定です。

上記のデメリットが気になるという方には、似たような仕組みの積立NISAがおすすめです。

イデコの始め方

イデコの始め方は難しくありません。また、一度始めると基本的にはずっと放置で良いので、本当に楽です。

自分の好きな証券会社を決めて、そこの申し込みフォームから登録するだけです。

私は楽天IDを持っていたので、「楽天証券」を利用しました。5年以上運用していますが、特に問題ありません。他におすすめなのは、SBI証券ですね。

まとめ:フリーランス(個人事業主)こそイデコを利用するべき

会社員であっても老後の資産は通常の年金だけじゃ間に合わないと言われている昨今。フリーランス・自営業の方は若いうちからしっかりと老後のお金を意識していくべきです。

イデコ で浮いた税金分のお金をさらに貯金するもよし、使って経済をどんどん回すもよし、です。

タンス預金より投資に回した方が経済は活気づき、回り回ってあなたの収入も増えていきます。