フリーランスの不安は老後資金の少なさにあります。フリーランス(個人事業主)が基本加入している国民年金は、老後の暮らしを迎えるには不安すぎる額です。

これからの時代、フリーランスは、個別に積立や投資をして老後資金を増やしていく必要があると思います。

この記事では、一生涯貰える終身補償が魅力の個人事業主のための年金制度「国民年金基金」について、わかりやすくまとめました。

この記事を書いているのは

Web制作会社で働いた後フリーランスとして独立。

フリーランス歴10年以上、個人事業主の経理と老後の資金作りについて考えるアラフォー主婦です。

国民年金基金ってどんな制度?

働いている間に一定の金額を国に納めることで、老後は働かずとも国からお金がいただける年金制度。

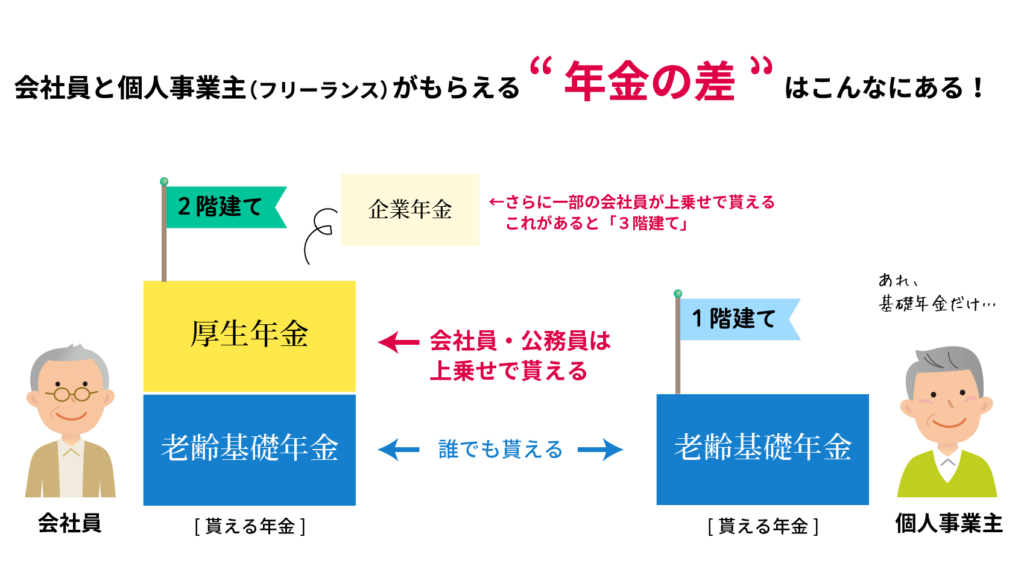

年金は、会社員、公務員、自営業によって、それぞれ貰える種類・額が違ってきます。

まず、一番基本となる老齢基礎年金とは、就労中に払うべき年金をきちんと納めていれば、会社員でも個人事業主でも必ず貰える年金のことです。

会社員ですと、この老齢基礎年金に加え、厚生年金が上乗せされます。これが会社員のいわゆる上乗せ年金というやつです。所属している会社によっては、さらに「企業年金」も上乗せされます。

一方フリーランスの個人事業主はどうでしょうか?もらえる金額は、老齢基礎年金これ一点のみ。2023年現在、個人事業主の年金受給者がもらえる金額は毎月65,000円ぽっきりです。これで老後をやりくりしなくてはいけません。退職金すらないのに、この格差は悲しい…。

よく言われるのが、会社員の年金は2階建、個人事業主の年金は1階建、という言葉です。

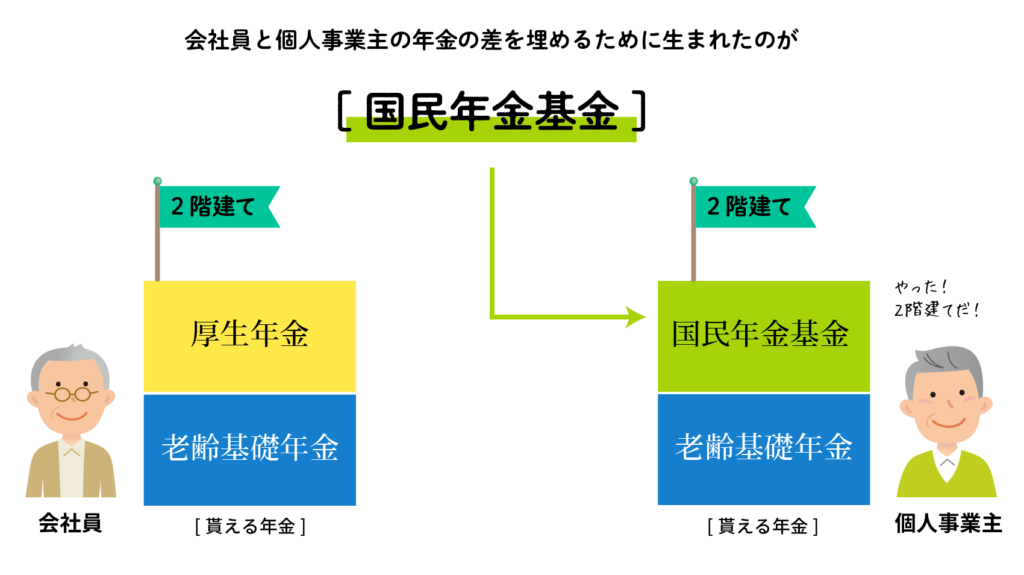

この不公平感に不満の声が上がり、年金格差を埋めるため、国が平成3年に打ち出した政策が「国民年金基金」です。

老齢基礎年金に上乗せアップできる「国民年金基金」という制度を打ち立て、年金額の差を解消したのです。

つまり、国民年金基金は、個人事業主しか使うことができない制度ということになりますね。

まあ結局は自分のお金で積立することには変わらないわけですが、60歳で払込完了後も、死ぬまで一生涯にわたってもらえる終身補償がある点が「国民年金基金」の最大の強みです。

国民年金基金の加入方法と毎月の支払額

加入するには「国民年金基金のサイト」から、まずは資料請求します。そのあと、加入申込書を郵送して登録されればOKです。登録までは1〜2ヶ月かかるようです。

この制度は、ライフプランに合わせて年金額や受取期間を自由に設計することができます。また、加入後も変更可能ですので、事情によって掛け金を減らしたり増やしたり、支払いが厳しい時は一時的に停止することもできます。

始めるタイミングの年齢や、毎月支払える金額など、人によって事情はまちまち。基本的には60歳で払込完了なので、若いうちに加入した方が毎月の支払額は少なくなりますし、受け取る額も多くなります。

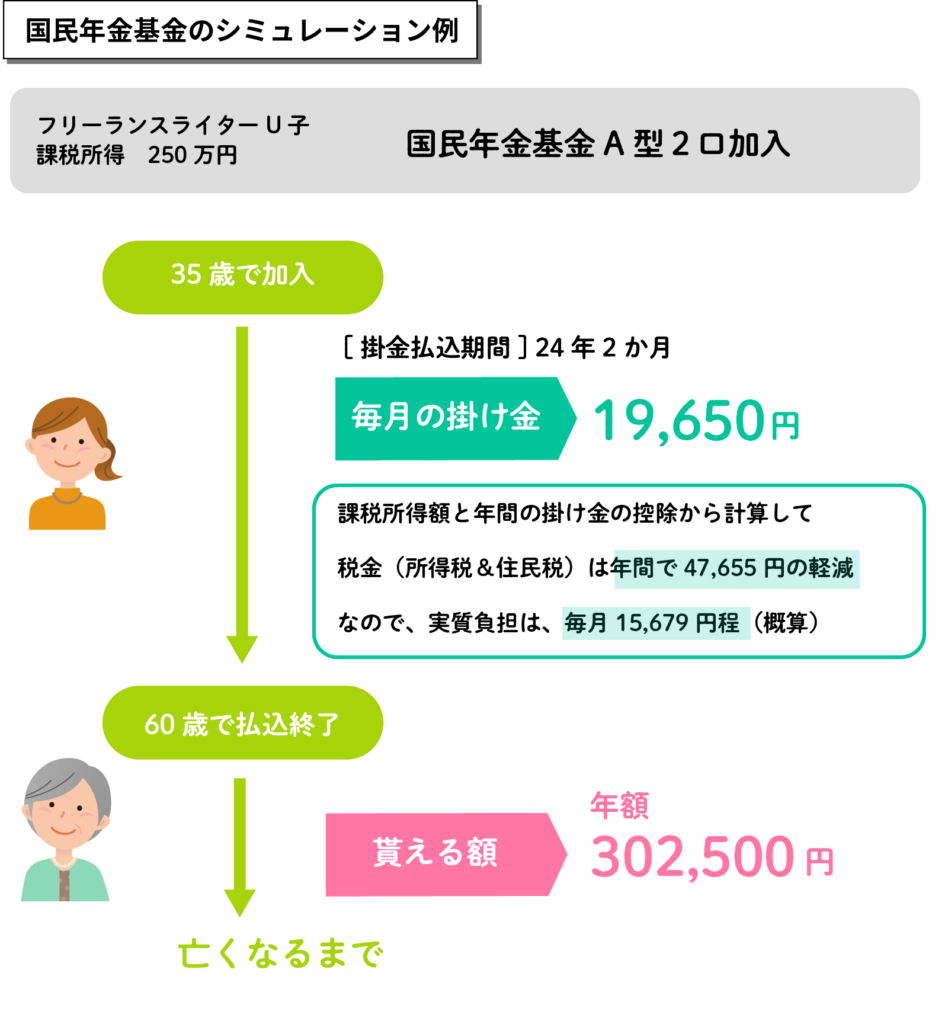

支払額と貰える金額のシミュレーション

国民年金基金のサイトで支払額と受取額・受取期間のシミュレーションができます。

フォームに入力すると、いくらの掛け金がかかって、老後どのくらい貰えるかを自動で算出してくれます。

また課税所得額(売上から経費を引いたもの)を入力することで、減税額も算出してくれます。

実際にシミュレーションした例をまとめてみました。

※課税所得とは

[年間の全収入]ー[経費]ー[控除] =課税所得

です。経費と控除については以下の記事も参考にしてくださいね。

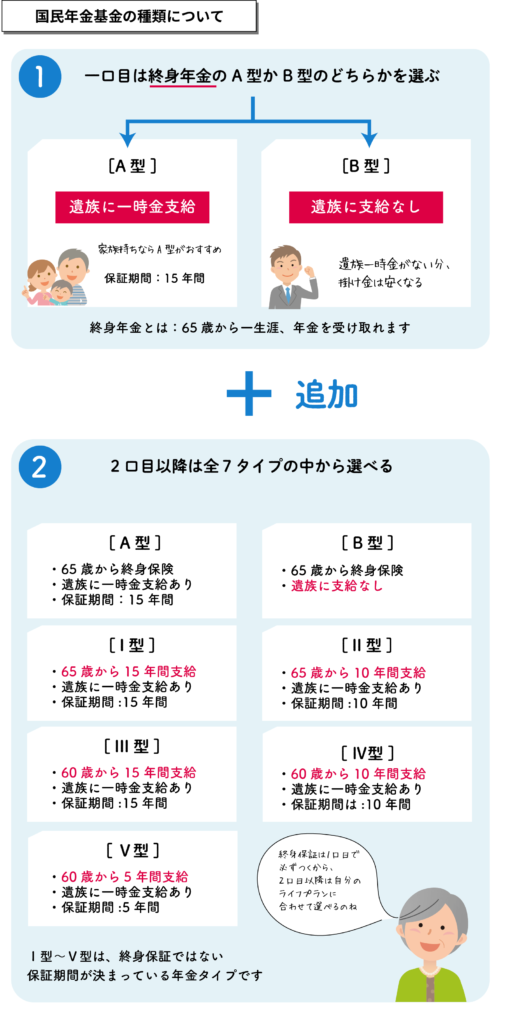

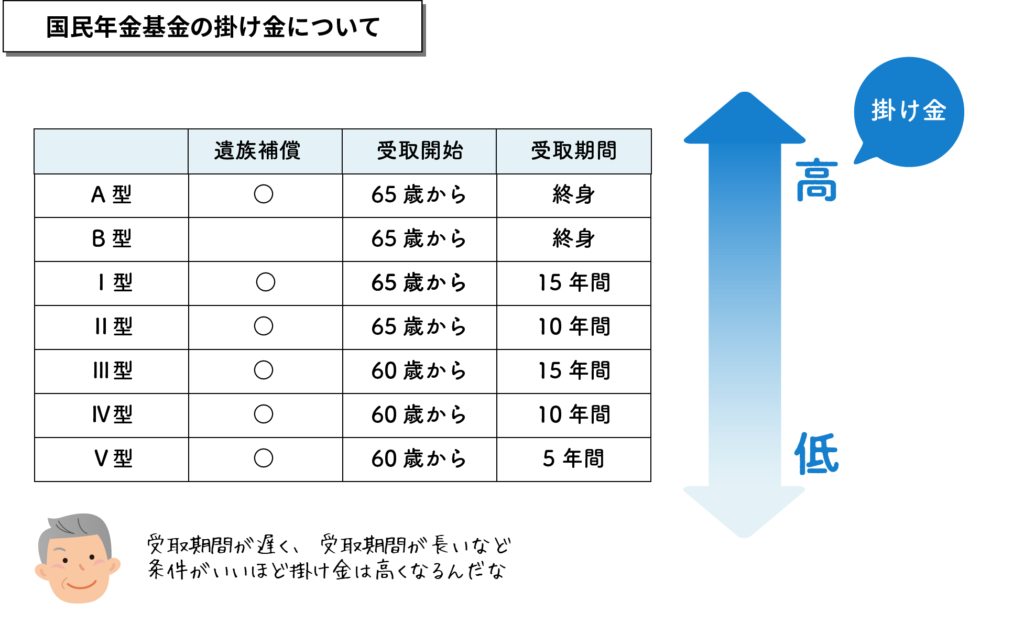

選べる7タイプ。A型とB型とは。

国民年金基金は、全部で7タイプ(型)の中から自由に組み合わせて掛け金をつくることができます。ちょっとややこしいので図をみながら説明しますね。

国民年金基金の特徴は、自分で自由に掛け金を設計できるという点にあります。

上のイラストのように、掛け金のタイプは全部で7種類。A型、B型、Ⅰ型、Ⅱ型、Ⅲ型、Ⅳ型、Ⅴ型、とあります。受取開始時期、受取期間や終身かそうでないか、それぞれ特徴が違うのがわかりますでしょうか。

受け取りを早くしたい人は60歳から受け取れるタイプを中心にする、家族持ちでずっと自営業の人は終身保障&遺族に手厚くしたいタイプを中心にする、など自分のライフプランに合わせて年金をコントロールすることができます。

タイプの違いを詳しく説明すると、

A型B型は「終身年金」となっており、一生涯に渡って掛け金を受け取ることができます。2つの違いですが、A型は、加入者に万が一のことがあっても遺族に一時金が支給されるという特徴があります。B型だと遺族は貰えません。なので、家族がいる場合はA型がおすすめですね。B型は、遺族一時金がない分掛け金は少し安くなります。

一方、I〜Ⅴ型は、A型B型と違って終身保障ではなく、年金を受け取る期間が決まっています。

例えば、Ⅰ型は65歳から80歳までの15年間受け取ることができます。一方Ⅴ型は、60歳から65歳までの5年間受け取ることができます。

また、B型以外のタイプは、すべて遺族が一時年金をもらうことができます。

1)一口目は、必ず【終身年金A型】【終身年金B型】のどちらかを選びます。

2)その後、A型、B型、I〜Ⅴ型の計7タイプの中から好きな口数を追加していくことができます。

条件の良いA型が一番掛け金が高く、受取期間が短く条件の悪いⅤ型が一番低くなります。まあ当たり前ですね(笑)

口数は、加入中に変更可能ですので、儲かっている時は増加し、逆に厳しい時は減らす、という風に自分のライフスタイルに合わせて変更できます。

保証期間とは

「保証期間」という言葉に注目してみましょう。この保証期間中に亡くなる、もしくは年金を受け取る前に亡くなると、遺族が一時金を受け取ることができます。

国民年金基金のメリット

国民年金基金は、ただの貯蓄よりも多くのメリットがあります。

掛け金が全額社会保険料控除の対象に

まずは税金面で大きなメリットがあります。掛け金は全額「社会保険料控除」の対象となりますので、その分節税効果があります。

65歳から一生涯受け取れる終身年金

国民年金基金は、最低限必ずA型とB型のどちらかを選ばなければいけません。これは終身保険ですので、通常の年金と同様、一生涯受け取れる終身保険です。長生きすればするほど得するのが、国民年金基金です。

亡くなっても家族が受け取れるから、掛け捨てにならない

長生きできなかったからと言って損にはなりません。国民年金基金には、遺族に対する一時金の保証があります。基本的に、加入者が年金受取前になくなった場合、または年金受取後保証期間内になくなった場合は、遺族に一時金が支払われます。

唯一【終身B型】のみ遺族保証がないのですが、それでも加入者が年金を受け取る前になくなった場合は、1万円の支給があります。

国民年金基金のデメリット

国民年金基金のデメリットを考えてみましょう。デメリットは、少なくとも60歳までは現金を受け取ることができないということ。また、途中解約ができにくい点があります。ただ、毎月の掛け金を減らしたり停止することは可能です。老後の受取額はもちろん減りますが。

また、受取金額が大して高くないという点もあります(利率は1.5%と言われているので、普通の定期預金やタンス預金よりかは資産は増えるのですが)国民年金は終身年金ですので、長生きすればするほど受取額は大きくなります。

国民年金基金をおすすめする理由

何度も書きますが、国民年金基金の最大のメリットは「終身補償」があるという点です。

あくまで、1階建てだった個人事業主の年金を2階建てにするものであり、従来の低すぎた年金額を上乗せできる制度であるということですので、支払額に大して受取額が大きく増えるというものではありません。将来の年金額を底上げしたい、というスタンスで加入するのがいいと思います。

タンス預金でこつこつ貯めるのと比べると利率はちゃんとありますので、実際は損するということはありません。さらに節税効果が高いので、支払い時期の負担も抑えることができます。

おすすめのプランは家族がいる大黒柱ならA型のみ、それ以外の方はB型のみの購入がおすすめです。もし60歳から受け取り開始したいのであれば、AB型を受け取る前の60〜65歳の5年間限定で支給されるV型に入るのがいいかと。

手堅く、堅実に老後を迎えたいなら、国民年金基金一択です。早いうちに入っておいて、老後の資金作りを頑張りましょう!