この記事では、フリーランスの老後資金の貯め方と利用できる国の制度についてまとめています。

突然ですが、我が家には退職金が入ってきません。フリーランス妻の私はもちろんのこと、会社員である夫の会社もなんと退職金がありません…。仮に今から転職したとしてもアラフォーの2人が次の会社でもらえる退職金なんて、たかが知れています。夫婦2人して老後のことを考えると、非常にピンチなわけです。むちゃくちゃ不安です。

そもそもフリーランスとは、自由な身である代わりに、退職金もなければ年金もフルで支払っていても毎月65,000円しかもらえない、非常に切ない立場の職種なわけです。しかも、自分が老後になったらこの金額の補償すらありません。一生その仕事で食えていければいいのですが、20年後30年後のことなんて誰にもわからないですよね。

自由に生きてようがしっかり生きていようが、全員老後はやってきます。特にフリーランスで生きていきたい方は、若いうちから老後について、しっかりと考えていくべきだと思います。

フリーランスの老後資金の貯め方

あなたが30代ならまだまだ余裕、40代でも全然遅くない、50代なら…頑張りましょう!退職金がないフリーランスのお金の貯め方は、稼げるうちに貯めておけという一点につきます。

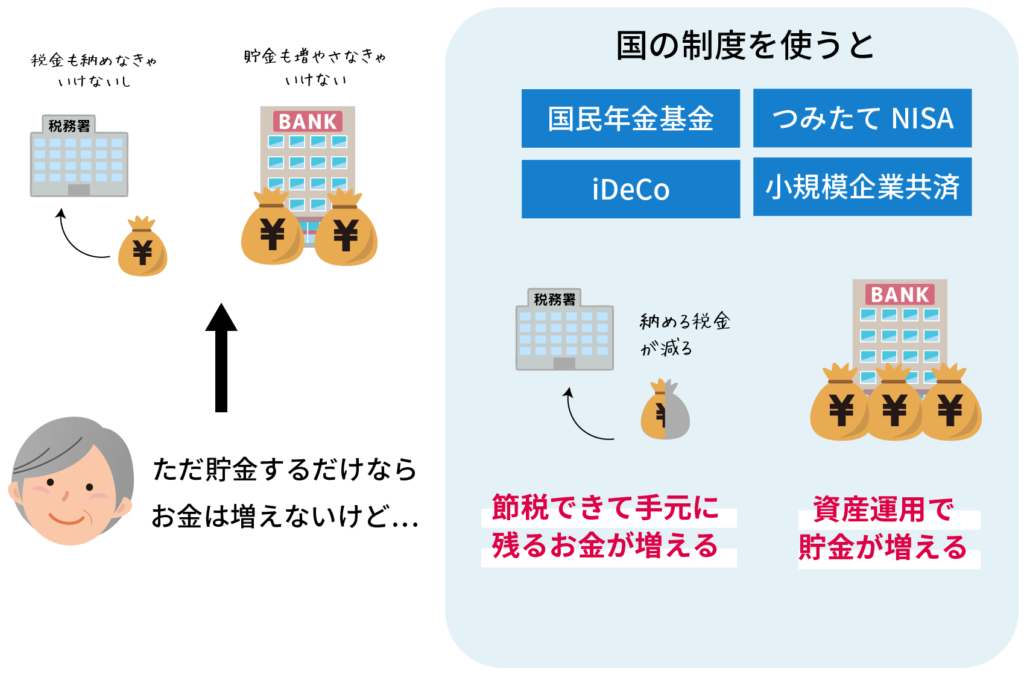

ただし、闇雲にタンス預金をするのではなく、ちゃんとした国の制度を使えば、節税しながら効果的に貯蓄を増やすことができます。

また、貯めた資金で資産運用することで、実際の貯金額よりお金を増やすことも可能です。全てあなた次第です。

社会保障の少ないフリーランスですが、ちゃんと国の方でも老後資金作りのための制度を用意してくれていますので、それに乗っからない手はありません!

これから紹介する4つの国の制度は、実際に多くのフリーランスが実践し、老後資金を堅実にためています。

1. 手堅く堅実に。国民年金に上乗せできて終身補償の「国民年金基金」

2.節税+資産運用でオトクに資金を増やす。おすすめNo.1「iDeCo」

3.放置プレイが基本の簡単資産運用。老後前に受取もできる「つみたてNISA」

4.低金利で事業資金の借入も可能。「小規模企業共済」

さてさて、順番に説明していきますね。

国民年金基金

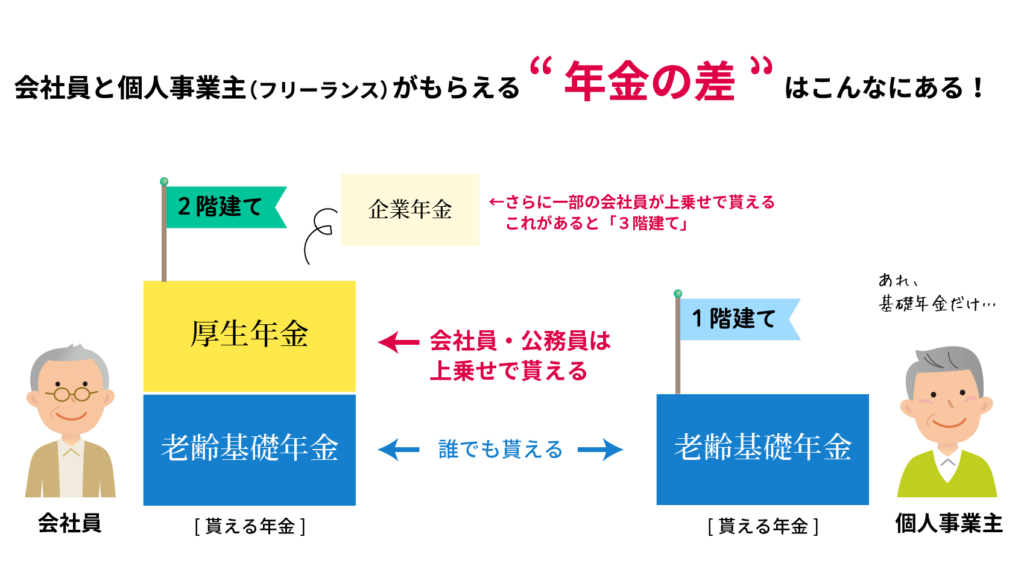

国民年金基金(こくみんねんきんききん)とは、会社員と個人事業主との年金格差を埋めるために作られたもので、個人事業主の老後の収入補償の役割を担うものです。

会社員と比べると、個人事業主は将来もらえる年金の額に差があるのは、みなさんご存知の通りだと思います。

正直個人事業主の年金は、老後日本で満足して生活できる額ではありません。(生活保護の補償より少ない…)

年金制度はよく家に例えられます。会社員の年金は2階建て、個人事業主の年金は1階建てというわけです。

この不公平感をなくすために、作られたのが「国民年金基金」という制度です。

通常の老齢基礎年金に上乗せアップさせ、年金額の差を解消しようとしたシステムです。

国民年金基金の特徴は、

・受取は基本は65歳から。年金と一緒で終身補償なので、死ぬまで一定の金額を受け取ることができる

・ライフプランに応じて、掛け金や受け取り期間などを自分で自由に設計できる。途中で変更も可能!

・掛け金は全額控除の対象になるので、税金が軽減される

・遺族が受け取ることもできるので、基本掛け捨てになりません

国民年金基金の一番大きいメリットは、通常の年金と同じく終身補償という点ですね。

iDeCo 個人型確定拠出年金

iDeCo / 個人型確定拠出年金(イデコ / こじんがたかくていきょしゅつねんきん)は、2017年に誕生した比較的新しい制度です。国が積極的に推進していますので、聞き覚えのある方も多いと思います。

iDeCoと国民年金基金の大きな違いは、iDeCoは積み立てた掛け金で資産運用をするということです。

つまり投資ですので、その利益分、実際の掛け金より多くの老後資金を手に入れる可能性が高いということになるわけです。

さらにもう一つの大きなメリットとして大きな節税効果があります。これは年金基金と一緒ですね。

iDeCoの特徴は

・個人事業主も会社員も誰でも加入できる

・掛け金は全額控除の対象になるので、税金が軽減される

・運用で利益が出ても、税金はかからない

・受取は60歳から。一括で受け取ることもできるし、年金のように毎月受け取ることもできる。

・毎月の掛け金は自由に決められて変更も可能(年一回)。最低額は5000円からなので投資初心者でもはじめやすい。

資産運用なんて難しいし、リスクもあるんじゃないの?という方。iDeCoは非常に低リスクで資産運用が可能な、国が定めているシステムです。節税+資産運用という大きなメリットがあるので、フリーランスの老後資金に一番おすすめの方法です。

つみたてNISA

つみたてNISA(つみたてにーさ)も、iDeCoと同様、投資による資産運用で資金を貯めますので、実際の掛金より多い老後資金を手に入れることが可能です。(ただしあくまで投資ですので元本割れもありえます)

積立という名の通り、長期にわたり投資銘柄を積み立てて購入していきます。投資はパソコンの画面を絶えず見張っていなければいけないイメージですが、つみたてNISAの場合は、基本的に放置プレイで、気がつくと資産が増えている算段です。

投資信託というローリスクローリターンの投資方法になりますので、初心者でも気軽に資産運用を始めることができます。

つみたてNISAの特徴は

・投資で得た利益に関しては税金がかからない。

・長期運用により、安定した投資となり利益が出やすい

・100円から投資ができる

・金融庁が判断した長期・積立・分散投資に適した商品しか扱っていないので、初心者にも利用しやすい

・いつでも解約が可能

iDeCo・国民年金基金と違って、掛け金は控除の対象になりません。一方で、積立NISAで積み立てた資産は60歳前でもいつでも可能ですので、急にお金が必要なった時は非常に心強い貯蓄です。

小規模企業共済

「小規模企業共済」は、小規模企業の経営者や役員、個人事業主のための積み立てによる「退職金制度」です。退職金欲しいですよね…。

小規模起業共済の特徴は

・掛け金は全額控除の対象になるので、税金が軽減される

・掛金は1,000円〜70,000円の間で自由に設定可能、加入後も自由に変更できる

・何歳から受け取るという決まりはなく、退職・廃業時に受け取ることができる

・解約はいつでも可能だが、20年未満で解約すると元本割れ

・事業資金を低金利で借入できる

低金利の資金の貸付制度があるのが、大きな特徴です。また、掛け金は控除の対象になるので節税メリットは高いですが、20年未満での解約は元本割れすることに注意しましょう。退職金だと思って意地でも解約せずためていけばいいのですが。

まとめ

以上が、個人事業主が今すぐ始められる老後資金の貯め方と国の制度でした。

以下の記事でさらに細かく説明していますので、よかったら読んでみてくださいね。